Manter uma boa renda depois da aposentadoria sempre foi uma preocupação para a maioria dos brasileiros, mas a tarefa tem ficado mais difícil e distante sem uma Previdência Privada, haja vista que o INSS se mostra cada vez mais insuficiente para tal.

A preocupação no que se refere ao planejamento do futuro e a obtenção de recursos para se sustentar na terceira idade faz com que muitas pessoas comecem a investir recursos pensando em utilizá-los posteriormente. E, alguns pontos sobre esse tipo de aposentadoria precisam ser esclarecidos com o intuito de definir qual a melhor escolha.

A previdência privada é um tipo de investimento disponibilizado para pessoas físicas com o caráter de longo prazo, e que surge como uma opção à Previdência Pública disponibilizada pelo Governo, visto que esta não será suficiente para todos. Diferente do INSS (Isso Nunca Será Suficiente), a sua fiscalização está sob responsabilidade da Superintendência de Seguros Privados (Susep).

Mas, ele não é voltado exclusivamente para quem quer se aposentar. Recebe o nome de previdência por ser um investimento de longo prazo, onde o investidor realiza aportes periódicos (geralmente mensais), e tem como vencimento uma data futura e longa.

Através desses aportes, o gestor do plano de previdência privada em questão aplica o montante geralmente em aplicações de renda fixa (baixo risco). Ao final do prazo pré-estabelecido, o investidor então resgata o montante aportado, na periodicidade que achar mais conveniente de acordo com suas necessidades.

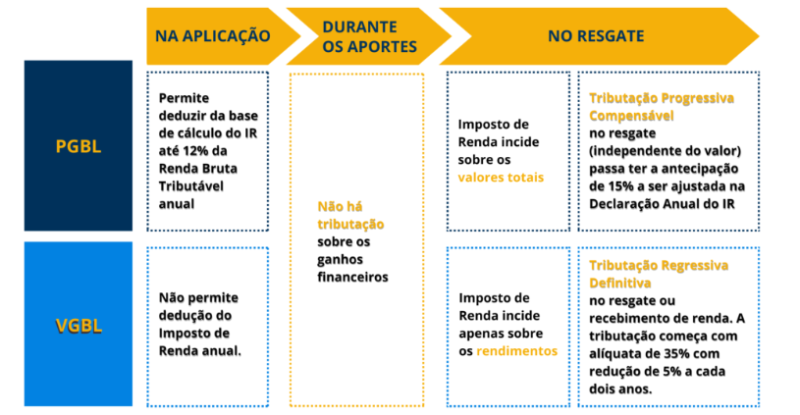

Antes de iniciar esse investimento, é importante conhecer os tipos de Previdência Privada aberta – se PGBL ou VGBL. E a escolha depende de alguns fatores, como por exemplo: renda, idade, dependentes e despesas dedutíveis do Imposto de Renda.

Basicamente, a diferença entre ambos está na forma de incidência do Imposto de Renda.

- PGBL (Plano Gerador de Benefício Livre)

Neste plano, o Imposto de Renda incide sobre o valor total acumulado, ou seja, o valor investido + a rentabilidade. No entanto, é possível deduzir até 12% da renda bruta tributável que o contribuinte recebeu no ano, o que reduz o imposto a pagar. O PGBL é uma boa opção para quem já preenche o formulário completo do IR ou para quem deseja trocar o investimento por uma restituição maior.

Normalmente, quem opta por esse modelo estão em uma faixa salarial maior e possuem despesas dedutíveis, como gastos com saúde, dependentes, educação, entre outros.

Por exemplo, imagine um contribuinte que recebeu R$ 200 mil de rendimentos tributáveis no ano. Caso ele investa até R$ 24 mil (12% de R$ 200 mil) em PGBL no mesmo ano, poderá abater esse valor da base de cálculo do IR.

Na prática, o que acontece é uma postergação do seu pagamento, pois no momento do resgate do plano, o tributo incidirá sobre todo o montante acumulado (principal + juros).

- VGBL (Vida Gerador de Benefício Livre)

Diferentemente do PGBL, essa modalidade não oferece o benefício da dedução do tributo da base de cálculo. Porém, Imposto de Renda incide apenas sobre os rendimentos acumulados, e não sobre o total acumulado.

Mesmo não permitindo deduções, o VGBL é uma boa opção para quem não preenche o formulário completo do IR, é isento de pagar IR ou opta pela declaração simplificada. Também é indicado para quem já contribuiu com o teto de 12% de sua renda bruta anual no PGBL.

Seja PGBL ou VGBL, um cuidado importante que o investidor deve ter no momento da contratação do plano é com a forma de tributação do plano de previdência privada, que pode ser progressiva ou regressiva.

A tabela Regressiva pode ser uma ótima escolha para quem planeja usar o investimento no longo prazo. Se o objetivo for ficar bastante tempo com a previdência, essa tabela vai ser uma ótima amiga, pois a alíquota de IR diminui ao longo dos anos.

Já a tabela Progressiva, pode ser uma opção no caso de resgates do benefício mensalmente com baixo valor e fique dentro da faixa de isenção de imposto ou que sofra uma alíquota de até 15%.

E também, se há pretensão de juntar dinheiro em um curto período (até seis anos). Caso o resgate aconteça em até quatro anos, por exemplo, a alíquota de 27,5% pode ser menor do que a regressiva, que seria de 30%.